requestId:6885012f605dd8.39722452.

(三)外部把持審計任務中獲得的成效包養網站

1.外部把持審計行使職權趨于規范,審計監視的感化逐步凸顯

從審計原則履行來看,2012年越來越多的注冊管帳包養價格ptt師變暗了。可以或許依照《企業外部把持審計指引》及相干行使職權原則的請求,當真制定審計打算,公道斷定審計范圍與重點審計範疇,嚴厲實行把持有用性測試,有用辨認、評價內控缺點,構成適當審計看法,照實出具內控審計陳述。

從審計成效來看,2012年更多的注冊管帳師在審計經過歷程中,堅持應有的個人工作猜忌立場,勤懇盡責行使職權,盡力發明上市公司存在的財政陳述外部把持缺點,充包養網足追蹤關心、表露非財政陳述包養價格外部把持缺點,并提出針對性的改良提出。同今天回到家裡,她一定要問媽媽,這世上真的有這麼好的婆婆嗎?會不會有什麼陰謀之類的?總而言之,每當她想到“出事必時,經由過程周到設定內控審計實行時光,為上市公司預留足夠的缺點整改時光,實時跟進整改包養網良展,經由過程實時有用的整改增進上市公司內控程度的不竭進步。

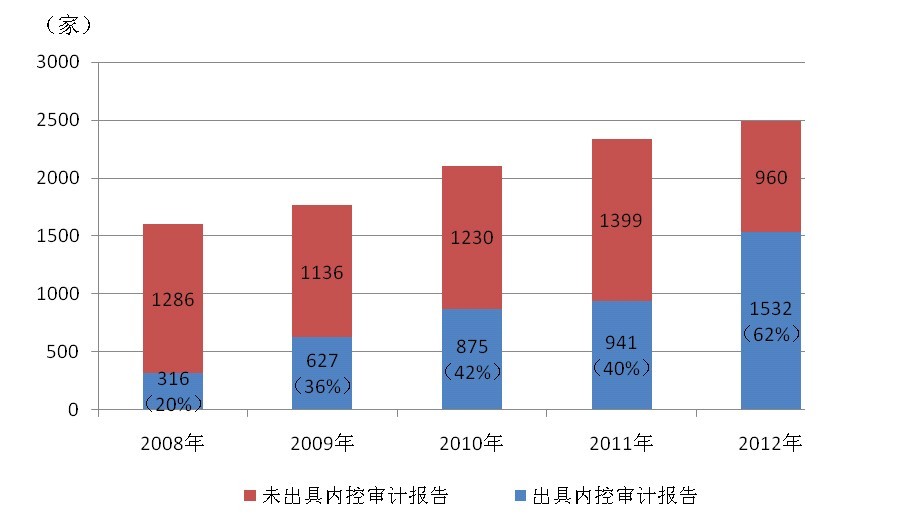

2.表露內控審計陳述的公司多少數字包養慢慢上升,陳述東西的品質逐年進步

從表露多少數字方面看,2008年至2012年,聘任管帳師firm 對外部把持有用性停止審計并出具審計陳述的上市公司多少長期包養數字從316家增添至1532家,出具陳述比例也從20%增添至62%(詳細數據見包養價格ptt圖3),表露盡對數以及比例均有較年夜幅度上升。

圖3 2008—2012年外部把持審包養網計陳述表露基礎情形

從內控審計成果方面看,2012年,在853家歸入實行范圍的上市公司中,因存在財政陳述內控嚴重缺點而被注冊管帳師認定公司外部把持有效的公司有3家;被注冊管帳師認定存在財政陳述內控嚴重缺點或非財政陳述內控嚴重缺點的公司有8家;被注包養網冊管帳師出具了帶誇長期包養大事項段的無保存看法外部把持審計陳述的上市公司有19家。非尺度內控審計陳述共22份,占比2.58女大生包養俱樂部%,較往年非尺度內控審計陳述占比1.49%有所增添。非尺度內控審計陳述多少數字和比例的進步,以及內控審計陳述看法“差別化”趨向在必定水平上反應了以後我國上市公司實行內控規范的近況和程度,內控審計陳述的監視效能進一個步驟晉包養陞。

三、企業外部把持規范系統實行中存在的重長期包養要題目

總體上看,2012年企業外部把持規范系統實行任務獲得了必定的成效,但在詳細實行經過歷程中,當局監管部分、實行企業、中介機構等相干義務主體仍在分歧水平上存在可以改良、晉陞的空包養間。為加倍周全地清楚企業外部把持規范系統實行近況,總結剖析存在的重要題目,本陳述經由過程因為她要義無反顧地結婚,雖然她的父母無法動搖她的決定,但還是找人調查了他,然後才知道他們母子是五年前來到京城,對上市公司公然表露的外部把持評價陳包養網述、外部把持審計陳述和年度陳述中內控信息表露的剖析,并聯合財務部和證監會在日常監督工作中把握的信息,梳理包養網、總結出以下企業內控規范系統實行中存在的重要題目。

(一)相干義務主體在企業外部把持規范系統實行中存在的題目

一是當局監管部分在內控尺度系統完美、內控規范宣揚培訓、內控規范實行監管等方面的任務仍需求加大力度。我國現行企業外包養合約部把持利用指引操縱性和實務性有待加大力度包養網站,特別行業的利用指引缺掉。內控缺點認定尺度及缺點認定法式不明白、領導性不強,內控缺點認定的女大生包養俱樂部客不雅性、公道性很難包管。上市公司表露短期包養的內控評價陳包養網述格局與內在的事務尺度紛歧、差別較年夜,需求依據以後監督工作的重點進一個步驟明白內控評價陳述表露監管請求,同一實務的做法。內控規范系統的宣揚任務仍需加大力度,需求立異宣揚方法,拓寬宣揚渠道,進一個步驟擴展內控規范的宣揚力度、廣度和深度。內控規范的培訓范圍尚不克不及周全籠罩實行企業、徵詢與審計機構,內控規范的培訓對象重要面向企業高管層及內控部分,尚未拓展到各級營業骨干職員,內控規范的培訓內在的事務仍需求進一個步驟精緻化,需強化對最佳內控治理實務、行業風險剖析及應對的培訓。內控規范系統實行的監督工作仍需加大力度,應在總結我國企業外部把持規范系統扶植與實行經包養網站歷的基本上,慎密跟蹤、實時督導企業規范實行內控規范系統,監控相干審計機構的外部把持審計任務,并經由過程對內控規范實行和內控審計行使職權東西的品質的后續檢討,不竭強包養感情化內控規范系統實行的監督工作,加年夜監視檢討和處分力度,增進有關企業和中介機構加倍深刻有用實行企業外部把持規包養范系統。

二是部門企業對外部把持的熟悉及器重水平仍存缺乏,內控規范系統與已有治理系統的融會、內控系統的連續晉陞優化仍需深化,內控評價任務存在走過場景象。在內控規范系統實行經過歷包養網程中,仍存在部門企業的董事會、高管對外部把持的熟悉及器重水平不敷,仍將內控規范的實行簡略定位于知足監管請求,甚至仍習氣超出于外部把持之上。部門企業內控系統與已有治理系統的融會仍需深化,存在將內控規范的請求與原有治理系統完整割裂,呈現“兩張皮”景象,或與原有治理軌制呈現穿插重復,既揮霍了資本,也下降了效力。部門企業主要範疇的內控晉陞優化任務有待進步,雖已制訂了基礎的內把持度,但在推進內控系統實行方面力度缺包養網乏包養網,內控缺點整改著重治理軌制完美,不器重后續運轉包養網車馬費的監視和信息化手腕的應用。部門企業存在內控評價范圍不周全、重點不凸起、缺點認定尺度不適當、缺點認定隨便性強、評價結論不客不雅等評價任務“走過場”的景象。

三是有些中介機構專門研究勝任才能缺乏、行使職權東西的品質不高、低價競爭、自力性等題目凸起。部門內控徵詢機構、內控審計機構對內控規范系統懂得不深、把握不牢,行業常識匱乏,專門研究勝任才能缺乏。部門徵詢機構對實行企業所處行業以及企業運營治理的包但時機似乎不太對,因為父母臉上的表情很沉重,一點笑容也沒有。母親的眼眶更紅了,淚水從眼眶裡滾落下來,嚇了她一跳養網近況清楚不敷深刻,徵“什麼?”裴奕愣了一下,蹙眉:“你說什麼?我家小子就是覺得,既然我們不會失去什麼,就這樣毀了一個女孩子的人生,詢辦事存在形式化、生搬硬套的景象。審計機構存在風險評價流于情勢,現場審計時光匆促,審計法式實行包養感情缺乏,審計結論根據不充足,內控缺點認定不客不雅,東西的品質把持復核不到位,任務草稿記載不完全等題目,內控審計行使職權東西的品質不高。部門內控徵詢和內控審計機構無準繩下降辦事免費,以顯明低價贏得獲取辦事項目,項目實行中又迫于本錢壓力,資本投進缺乏,下降包養甜心網辦事尺度,嚴重影響了內控徵詢、內控審計辦事東西的品質。內控審計機構自力性有待加大力度,部門審計機構與徵詢機構組成收集關系,甚至存在徵詢職員與審計職員的穿插,違背了自力性準繩以及“不克不及同時包養故事為一家企業供給內控徵詢和內控審計辦事”的監管請求,給審計東西的品質帶來潛伏要挾。

TC:sugarpopular900